2015-11-09 10:15:57

在当前,众多游戏厂商纷纷将目光投向了泛娱乐,而打法也从早期的单一授权向深度合作转变,而更有一些厂商已经开始投资、入股、收购泛娱乐公司,如蓝港与吴奇隆合作成立公司,掌趣入股欢瑞世纪,奥飞动漫收购有妖气等。

游戏茶馆将从本期开始,向游戏界的童鞋分别介绍当前泛娱乐主力网络文学、动漫、影视市场主要企业的情况,对整体状况有个简单的了解,而本期我们首先带来的是当前网络文学市场的简单概况:

阅文一家独大,平台、内容、品牌运营、收入全面领先

阅文集团从成立开始就成为了网络文学行业的巨舰,不仅仅接手了之前盛大文学的原有资源,更是整合了腾讯的部分资源。可谓是网络文学市场共一石,阅文独占八斗!

阅文集团旗下囊括了起点中文网、创世中文网、小说阅读网、潇湘书院、红袖添香、云起书院、QQ阅读、中智博文、华文天下等网文品牌。

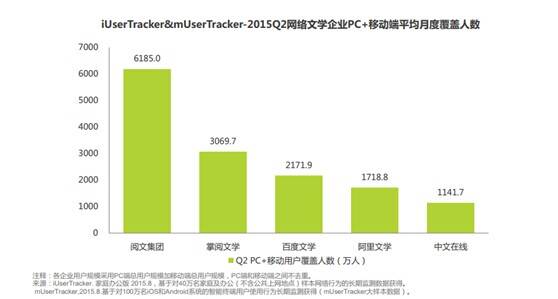

(图1:2015年Q2网络文学企业PC+移动端平均阅读覆盖人数,数据来源:艾瑞咨询)

根据艾瑞咨询发布的统计报告显示:阅文集团以超过6000万的月度覆盖总人数领先。而老对手百度和阿里在文学阅读覆盖用户上合计不到4000万。但在这里需要注意的是掌阅文学,掌阅文学依靠自有的APP在移动端占据了相当大的市场,根据速途统计,其在APP文学阅读市场的比例长期占据第一,占有率达到了34%。

而从品牌运作上来说,阅文集团在合并了盛大文学以后,对于顶尖作者的包装以及泛娱乐产品的推出拥有更加强大的优势,再加之“腾讯电影+”、“企鹅影业”、“腾讯动漫”等泛娱乐战略的通力合作,让阅文集团的泛娱乐打法更加精细化和具有更高的可执行性。

而吴文辉在内部邮件中透露,阅文集团目前拥有300万余册图书和接近20亿的年收入。这是整个网络文学行业中令其他企业无法比拟的内容数量和收入。

根据笔者了解,其他多数平台所拥有的图书数量在几十万册,如掌阅数量在35万册,移动阅读基地数量在40余万册,收入最高的移动阅读基地一年在60亿左右(运营商收入比较特殊,可忽略),而其他大平台的收入多在几亿。

(图2:2015年Q2移动阅读市场份额分布,数据来源:速途统计)

可能部分童鞋会提出疑问:明明从图2中看到QQ阅读的占比只有20%,为什么说是全面占优,因为这是移动阅读市场份额分布图,不包含PC端口,另外起点读书APP也属于阅文集团,另有红袖添香、潇湘书院等APP并未列入本表。

百度文学则只能说是第二梯队,旗下包括“纵横中文网”、“91熊猫看书”、“百度书城”等。阿里文学则是新业务,将与书旗小说、UC书城组成阿里移动事业群移动阅读业务的主要部分。

网络文学势力分布简介

实际上看了上面那些,很多童鞋会说BAT体系都只可能是合作授权的对象,哪里可能投资,莫急,接着往下看。

当前IP制造在网络文学里多以内容提供商为主,平台一般实行的是开放政策。所以现在开始主要介绍网络文学中的内容提供商(在集团评级里仍然是考虑综合实力)。

第一集团

创世中文网(阅文):新成立网站,但腾讯资源支持,成长循序,目前在进行造星计划吸引和扶持大神,将会有更多优秀作品产出(阅文政策倾斜)。

起点中文网(阅文):拥有最优质和影响力最大起点白金作者。

第二集团

纵横中文网(百度):拥有仅次于起点白金作者的优秀男频作者资源,加之百度资源的支持以及原本隶属于完美的背景,在渠道与游戏方面均有不错的资源。但早期重金挖作者的做法后遗症严重,当前新生优秀作者匮乏,这也同早期17K挖人政策面临同样的问题。

17K:中文在线旗下包括17K小说网、汤圆创作和中文书城。中文在线的作品类型比较全面,在实体出版方面拥有得天独厚的条件,与出版社合作紧密。在年初登陆深交所创业板,该公司以打造优质内容为主,男女频齐头并进,但在单方面却并不突出,乃至于在女频方面相比潇湘书院、晋江原创网等仍有不小差距。每年会出一些优秀男性作品,作品都市玄幻均有,游戏厂商可重点关注玄幻作品。

掌阅文学:掌阅虽然在今年新成立了掌阅文学,开始发力原创文学,但从目前来看,仍未出现能够进入搜索风云榜的作品,一方面是需要时间,另一方面还需要调整一些政策,以吸引大神级作者。事实上该站已经引入了一些实力作者,但是在作者的包装以及作品的推广上需要有完善的体系,这也是与阅文的差距。

游戏厂商可以重点关注该企业,探索一些合作模式,掌阅拥有丰富的渠道资源,而能够跨界合作,对双方是极好的,掌阅也在等待在泛娱乐战略上探索出一条能将APP用户值最大化的同时,将内容IP价值最大化变现的道路,以最好的姿态完成上市。这么多年过去,掌阅一直在待价而沽。

阿里文学:笔者将阿里文学写在这里,实际上很为难。阿里文学是一个独立的业务,与书旗网和淘宝读书是分隔开来的,虽然宣布要做原创文学,但至今仍不见大动作。但阿里的品牌影响力却不容小觑,万一哪一天发大招了呢?

第三集团

晋江原创网(独立):原本盛大文学有部分股份,但后期由于种种原因,并没有被阅文整合收购。早期拥有最优质的女性向作品,《步步惊心》、《花千骨》等作品早期均发表于该站,一度在大陆出版市场言情出版领域内有超过80%以上的小说版权来源于晋江。而当前主要影视剧的改编作品均属于此类。但后期该站方向有所走篇,耽美和腐女文化盛行,让作品的在政策上处于不利地位,但这种不利因素的正面影响是让该站的忠实用户增多。偏向于二次元以及女性向游戏的童鞋可以重点关注该站。

红袖添香+言情小说吧(阅文):偏向于女性向作品(总裁文、都市文),《纸婚》、《盛夏晚晴天》等作品拍成了影视剧,但题材限制与游戏结合的模式探索上需探索。

小说阅读网(阅文):偏向于女性向作品(青春校园文、总裁文、穿越文))。同红袖添香一样,受题材限制与游戏结合上待探索。

潇湘书院(阅文):在女性向阅读市场独树一帜,偏于女强文。作品《傲风》、《天才儿子腹黑娘亲》等作品拥有超高人气。该站作品女强风强烈,在架空女性向玄幻上占有绝对的霸主地位。游戏厂商可以重点关注,本类型与游戏的契合度较高,但在影视向上乏力。

云起书院(阅文):依托于腾讯资源,积累了用户,主攻女频文,用户年龄偏幼。

塔读文学:该网站在APP市场曾经一度占据不错的用户份额,也有优质作品的产出,但在经历了一段时间的兴盛以后,加之网络文学市场的变化,自身并没有吸引多少优秀作者的加入,也面临了造血能力不足的问题。而重金挖来的作者成本过高,导致数量偏少。但瘦死的骆驼比马大,仍能在第三集团占得一席之位。游戏企业可重点关注排行榜前10的几部玄幻作品,该公司在运营商方面也有不错的资源背景优势。

看书网:2013年被人民网3亿多收购,传闻今年将以7亿的价格转让(还有种说法是10亿),在手机移动端拥有比较多的读者用户,凭借早期布局引进的优秀作品,在男女频作品上均有不错的作品。但受限于自身用户的不足,当前主要依托于第三方平台与运营商收入。游戏厂商可重点关注早期的一些作品。

磨铁中文网:在这将磨铁图书与磨铁中文网实际是并在了一起评实力。磨铁图书可谓是中国民营图书的龙头企业,在出版界影响巨大,也签约了众多知名作者,如南派三叔、当年明月、李承鹏、七堇年、唐七公子等。但从出版到数字阅读的转变瓶颈不小,磨铁中文网也正在摸索,如何将出版圈的人脉资源转变为泛娱乐的资源,避免重磅作家的流失,或仅仅只是在出版上的合作。

而游戏厂商需要关注的是一些老牌IP:出版书的读者忠实度更高,用户粘性更强,而在经过长时间的沉淀过后,用户已成规模。但同时游戏厂商也要看到此类用户对产品的要求也会更高,从《盗墓笔记》的吐槽即可见一斑!

幻文科技:在2015年被凯撒投资5亿多收购,距离该公司成立仅仅2年。在这2年中,该公司储备了一些优秀的老牌IP资源,与游戏公司也在尝试一些合作(凯撒也收购了另外一些游戏公司)。但该公司也面临新生IP不足,以及自身匮乏用户等问题。能列第三集团,凯撒的背景加分不少,该公司也在寻求与游戏企业更多的合作中。

由于篇幅限制,我们在今后的文章中还将继续跟大家说当前网络文学市场的概况,还有一些中小企业值得大家继续挖掘与关注。

游戏IP推荐